2022年1月の投資の損益結果を発表していきます。また、投資に関しては初心者であまり知識がありませんので、勉強したことを書いていきます。

まずは、2022年1月の投資による損益の結果を報告したいと思います。

結果2022年1月末時点

| TOTAL含み損益(円) | 1月の含み損益(円) | |

| 投資信託 | + 1,271,117 | – 421,310 |

| ETF&個別株 | + 1,572,341 | – 1,643,958 |

| 仮想通貨 | – 74,618 | – 92,574 |

| TOTAL | + 2,768,840 | – 2,157,842 |

配当金 51.09$(税引後) 2022年TOTAL 51.09$(税引後)

2021年12月の投資の損益結果を発表していきます。また、投資に関しては初心者であまり知識がありませんので、勉強したことを書いていきます。 まずは、2021年12月の投資による損益の結果を報告したいと思います。 結果2021年12月[…]

確定申告で税金を取り戻す

確定申告

今回は確定申告の時期なので、投資家にとってお得な確定申告について書いていきます。

一般的に会社で働いている人は会社の方で年末調整をしてくれるので、個人では特にやることはありません。すべて会社で計算して給与から控除されるので自分の所得税等を把握していない方も多いのではないかと思います。しかし、投資家として譲渡損益や配当を得ている場合は確定申告することによって払いすぎた税金が戻ってきたり、税金が少なくなったりすることがあるので確定申告をして節税しましょう。確定申告は申告制なので申告しないと損してしまうことがあります。

僕が確定申告で行っている内容ですが

- 配当控除(日本株の配当)

- 外国税額控除(米国株の配当)

- 住宅ローン控除(所得税と住民税の控除)

配当控除

配当控除は日本株の配当を得て、確定申告で総合課税を選択した場合に適用される控除で、配当金に一定率を掛けた金額が所得税・住民税から控除されます。

一般的には証券口座を開設するときに「特定口座」で「源泉徴収あり」を選択していると思いますので確定申告は不要です。確定し申告しなくても税務署から税金を徴収されることはありません。しかし、多めに徴収されている税金を還付しますという案内もありません。

一般的に配当金には約15%の所得税と、5%の住民税が源泉徴収されます。

所得税に関しては、総合課税で申告する場合は累進税率が適用されますので以下のようになります。赤で塗った部分は正味税率が源泉徴収税率よりも小さいので、課税所得が900万円以下の人は総合課税で配当控除をした方が税率が小さくなります。逆に課税所得が900万円を超える人は総合課税は不利になります。

| 課税所得金額 | 累進税率 | 配当控除 | 正味税率 | 源泉徴収税率 |

| 195万円以下 | 5% | 10% | 0% | 15% |

| 195万円超~330万円以下 | 10% | 10% | 0% | 15% |

| 330万円超~695万円 | 20% | 10% | 10% | 15% |

| 695万円超~900万円以下 | 23% | 10% | 13% | 15% |

| 900万円超~1000万円以下 | 33% | 10% | 23% | 15% |

| 1000万円超~1800万円以下 | 33% | 5% | 28% | 15% |

| 1800万円超~4000万円以下 | 40% | 5% | 35% | 15% |

| 4000万円超 | 45% | 5% | 40% | 15% |

次に住民税について見てみましょう。

住民税に関しては源泉徴収税率よりも正味税率の方が大きくなってしまいます。つまり、総合課税で住民税を申告すると不利になってしまいます。

| 課税所得金額 | 累進税率 | 配当控除 | 正味税率 | 源泉徴収税率 |

| 1000万円以下 | 10% | 2.8% | 7.2% | 5% |

| 1000万円超 | 10% | 1.4% | 8.6% | 5% |

ではどうすればいいのでしょうか。申告しなければ良いのです。住民税に関しては、源泉徴収で5%引かれていますのでわざわざ高い税率で申告する必要がありません。そのやり方は簡単で、確定申告の最後の方で住民税等の入力という欄があります。そこで「特定配当株・特定株式等譲渡所得の全部について住民税を申告不要としますか?」という選択で「はい」を選択するだけです。これは令和3年分の確定申告から新たに追加された項目で、これまでは窓口での届け出が必要でした。ちなみに副業や投資等の資産形成での収入が会社にばれたくない場合は住民税の徴収方法を特別徴収ではなく「自分で納付」を選択しましょう。

外国税額控除

次に外国税額控除です。高配当株が多いことで米国株を保有されている方は多いと思います。米国株は基本的に年に4回の配当を受け取ることができます。実はこの配当は、米国と日本で2重課税されています。もちろん日本での課税分は払わないといけませんが、2重で課税されている米国分の所得税は全額または一部取り戻すことができます。

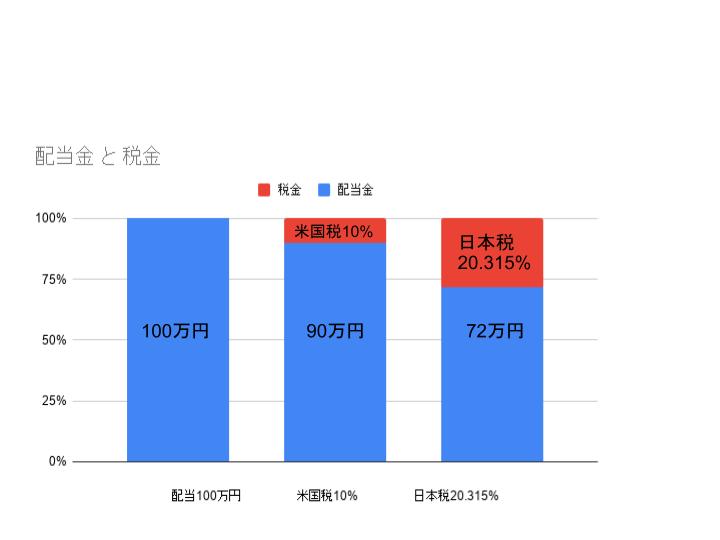

米国株の配当には10%の米国税がかかる

米国株の配当金は、日本の税金が課税される前に、まず米国での外国所得税10%がかかります。その後日本で20.315%の税金が課税されます(所得税15%、住民税5%、復興特別所得税0.315%)。

例

米国株の配当金が100万円だとすると、まず米国での所得税10%がかかるので90万円になります。その90万円に20.315%の税金がかかるので手元に残るのは約72万円になってしまいます。

この外国税は確定申告によって取り戻すことができます。逆に言うと、何もしないと二重課税され損することになります。ならばせっかくなので外国税額控除を利用しましょう。

所得によって控除できる金額は変わりますので、まずは次の式から控除限度額を求めましょう。

控除限度額=所得税額×(配当額/所得総額)

そして 控除限度額と配当の10%を比べた時、控除限度額の方が大きければ、配当の10%すべてを控除できます。逆に控除限度額の方が小さい場合は、その差額と復興特別所得税の控除限度額を比較して、小さいほうと控除限度額を足した金額が控除されます。細かい計算は省きますが、確定申告では年間取引報告書を見てそのまま書き写すだけですので、特に難しいことはありません。

住宅ローン控除

正式名称は住宅借入金等特別控除で、10年以上の住宅ローンを組んで新築や、住宅の購入をしたときに、その年の残高の1%が所得税から控除される制度です。(上限は40万円。認定住宅なら50万円)

年末のローン残高が3000万円だとすると1%の30万円を所得税から控除することができます。所得税で引ききれなかった分は住民税からも控除されます。ただし、住民税は上限がありますのでご注意ください。直接は投資家とは関係がない制度ですが、控除を受けている期間は所得税が控除されますので配当で源泉徴収された所得税も控除されます。

これまでは控除額が残高の1%となっていましたが、低金利の恩恵を受け、支払う利息よりも控除額が大きくなるといった逆ざやを得ている人が多いことが問題となり、2022年からは0.7%に改正されます。

つまり、ローン残高が3000万円で金利が0.5%だとすると、利息は15万円ですが、控除額が30万円となるため金利が1%以下の場合は住宅ローンを組んだ方がお得になります。それが13年間続くのでかなり利息が安くなります。(11年目からは計算方法が変わりますし、金利も今後はどうなるか分かりません)。

まとめ

2022年は波乱のスタートとなりました。世界的に様々な懸念材料を抱えていますし、米国はハイペースの利上げを示唆しているためここ2、3年のような簡単な相場にはならなそうです。S&P500等の指数もあまり期待できないかもです。例年で言うと2月は相場が良くないのでキャッシュポジションを多くして、様子を観察していきたいです。

確定申告に関しては、配当控除は課税所得が900万円以下であれば所得税は総合課税で、住民税は申告不要。外国株で配当を得ている場合は外国税額控除を是非活用して下さい。あと、ふるさと納税なんかも所得税や住民税を還付・控除でき、実質2000円の負担で返礼品をもらえるのでお得感があります。その際は、上限額に気を付けて行いましょう。