投資をするうえで欠かせないのが利回りの計算方法です。

計算方法は2種類あって、それぞれについて計算方法や特徴などを紹介していきます。

単利法

発生した配当等は元金に入れずに、最初の元金だけを対象にして計算します。利回りが変わらない限りずっと同額ずつ増えていきます。

例

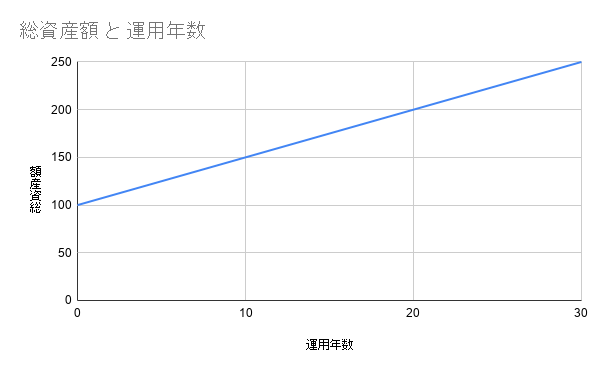

元金100万円を年利5%で単利で運用した場合の資産はどうなっているでしょうか。

資産=元金×(1+年利×運用年数)

この式にあてはめて計算すると

| 運用年数(年) | 資産総額 |

| 0 | 100万円 |

| 1 | 105万円 |

| 2 | 110万円 |

| 3 | 115万円 |

| 5 | 125万円 |

| 10 | 150万円 |

| 20 | 200万円 |

| 30 | 250万円 |

このようになります。グラフで表すと下のようになり、毎年5万ずつ増えていく比例関係のグラフになります。

複利法

発生した配当等を元金に組み込んで計算していきます。そのため、単利法と違って資産の増え方が大きくなっていきます。

例

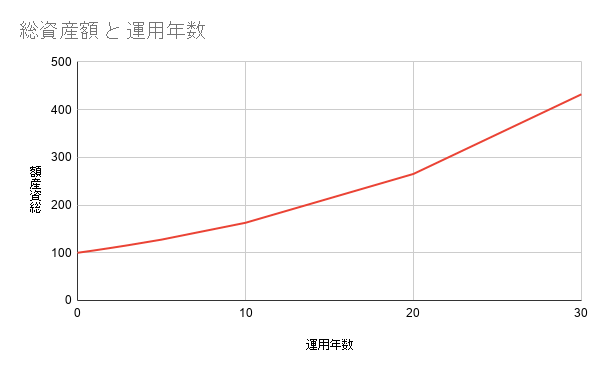

元金100万円を年利5%で複利で運用した場合の資産はどうなっているでしょうか。

資産=元金×(1+年利)^運用年数)

この式にあてはめて計算すると

| 運用年数(年) | 資産総額 |

| 0 | 100万円 |

| 1 | 105万円 |

| 2 | 110.3万円 |

| 3 | 115.8万円 |

| 5 | 127.6万円 |

| 10 | 162.9万円 |

| 20 | 265.3万円 |

| 30 | 432.2万円 |

この表をグラフ化するとこうなります。

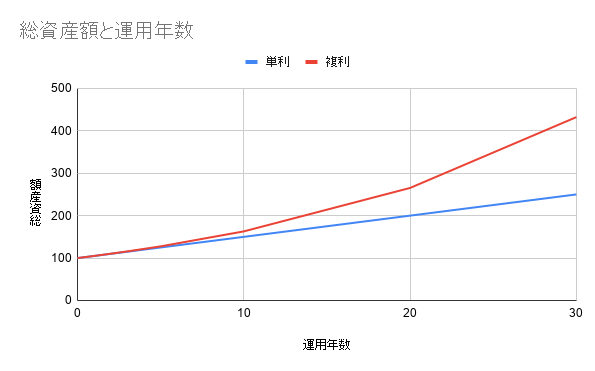

分かりやすいように2つのグラフをまとめると以下のようになります。数年ではあまり差が出ませんが、20年、30年と年数が経つにつれ複利の方がどんどん大きくなっていくのが分かると思います。同じ元金100万でもその違いは明らかです。

まとめ

単利と複利について説明してきましたが、複利の効果を実感できたんではないでしょうか。今回の例では元金100万円、年利5%でシミュレーションしましたが、元金や年利が大きくなると資産はもっと早く増えていきます。また、できるだけ長期での運用を心がけましょう。

現在、銀行預金の利率は0.001%、高くても0.1%ほどなので、リスクの小さい債券などで2~3%ぐらいで運用した方がいいのかなと思います。もちろん投資には元本割れのリスクはあります。そこらへんはよく考えて自己責任でお願いします。